Smart Porady

-

Podczas wypełniania formularza dyspozycji przelewu, wystarczy drobna pomyłka w numerze konta, by pieniądze trafiły do niewłaściwego adresata – warto dokładnie weryfikować poprawność wpisywanego ciągu liczb. To właśnie od niego zależy, gdzie trafi nasza gotówka. Błędy mogą jednak zdarzyć się każdemu. Co wtedy zrobić i jak można cofnąć przelew? Wszystko dokładnie wyjaśniamy poniżej. Najważniejsze informacje Czy […]

17.11.2024Pokaż więcej -

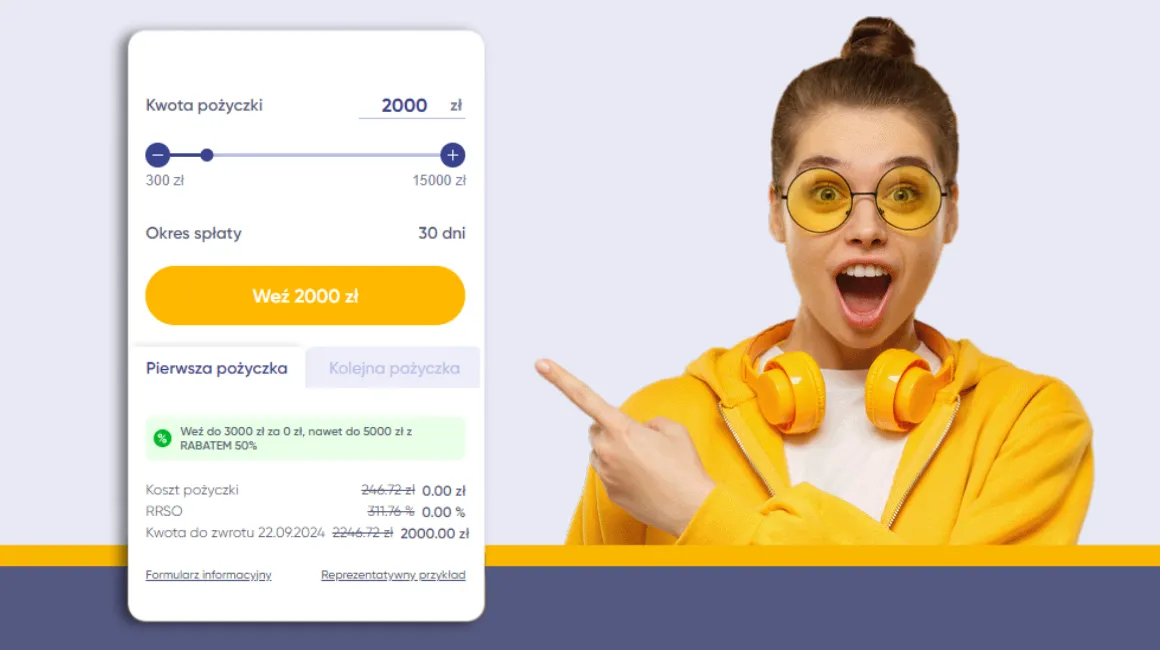

Zaciągnięcie każdego zobowiązania finansowego powinno być poprzedzone dokładną analizą dostępnych ofert oraz swojej własnej sytuacji. Oprócz zadania sobie oczywistego pytania, czy będziemy w stanie zwrócić pożyczoną kwotę we wskazanym terminie, warto zweryfikować także koszt pożyczki, sprawdzić ile wynosi RRSO oraz dowiedzieć się, na kiedy przypada termin płatności. Wszystkie te wątpliwości wyjaśnia bardzo praktyczne narzędzie – […]

17.11.2024Pokaż więcej -

Pojęcia kredyt i pożyczka w mowie potocznej bywają bardzo często stosowane zamiennie. Wiele osób sądzi bowiem, że oba odnoszą się do tego samego produktu finansowego. W praktyce sprawa wygląda jednak inaczej, a różnica między pożyczką a kredytem jest znacząca. W tym artykule wyjaśnimy, czym różni się kredyt od pożyczki i co dla osób korzystających z […]

17.11.2024Pokaż więcej -

Weryfikacja danych jest bardzo ważnym etapem w procesie wnioskowania o pożyczkę, a aplikacja Kontomatik ułatwia cały proces potwierdzenia tożsamości i wypłacalności klienta. To nie tylko bardzo bezpieczna metoda, ale również znaczne przyspieszenie całej procedury. Przeczytaj, co to jest Kontomatik i w jaki sposób ułatwia konsumentom wnioskowanie o dodatkowy zastrzyk gotówki. Aplikacja Kontomatik – najważniejsze informacje […]

17.11.2024Pokaż więcej -

Zdarzyło Ci się kiedyś niecierpliwie czekać na pieniądze na koncie i sprawdzać jego stan co kilka chwil licząc na to, że może w ciągu tych kilkunastu minut przelana gotówka już się na nim znalazła? Jeżeli Twoja odpowiedź jest twierdząca, to powinieneś wiedzieć, że to, kiedy przelew będzie na koncie zależy od systemu bankowego. Kluczowe punkty […]

17.11.2024Pokaż więcej -

Wszystkie zobowiązania finansowe mają jedną cechę wspólną – należy je uregulować w określonym w umowie terminie. Niezależnie od tego, czy chodzi o kredyt bankowy, pozabankową pożyczkę ratalną, chwilówkę czy kartę kredytową. Wiele osób zadaje sobie jednak pytanie, czy wcześniejsza spłata pożyczki lub spłacona przed czasem dodatkowa rata kredytu przyniesie im jakiekolwiek korzyści. Okazuje się, że […]

11.11.2024Pokaż więcej -

Firmy pozabankowe zaczęły powstawać w odpowiedzi na potrzeby osób, których nie było stać na kredyt w tradycyjnym banku. Jeszcze kilka lat temu rynek ten nie był mocno rozbudowany. Aktualnie jednak stanowi atrakcyjną alternatywę dla produktów bankowych. Pożyczki pozabankowe podlegają regulacjom prawnym, co wiąże się z tym, że są produktami w pełni bezpiecznymi dla pożyczkobiorcy. Czym […]

27.06.2022Pokaż więcej -

Pożyczka pozabankowa on-line to obecnie najprawdopodobniej najszybsza i zapewne najłatwiejsza metoda na pozyskanie dodatkowych pieniędzy. Pożyczki pozabankowe online są udzielane głównie przez instytucje finansowe, które nie są bankami, a ich działalność reguluje Ustawa o kredycie konsumenckim.

03.03.2021Pokaż więcej